"ฆ่าตัวตาย" ประกันชีวิตจ่าย?

ในการทำประกันชีวิต เรามักจะเห็นหลายกรณีที่หนีปัญหาด้วยฝากจดหมายลาตาย แล้วกระทำการอัตวินิบาตกรรมตัวเอง หรือ การฆ่าตัวตาย เพื่อปลดหนี้ โดยไม่ต้องการให้คนในครอบครัวเดือนร้อน บางรายทำประกันแล้วให้เจ้าหนี้เป็นผู้รับผลประโยชน์ บางรายทำประกันแล้วยกผลประโยชน์ให้คนข้างหลัง แต่บางรายทำไปเพราะไม่มีความรู้แถมยังสร้างเรื่องให้คนข้างหลัง ดังจะเห็นจากเรื่องฟ้องร้องกับบริษัทประกันฯ มากมายที่ไม่จ่ายเงินชดเชยตามเงื่อนไข เนื่องจากเป็นข้อจำกัดที่บริษัทได้แถลงไว้แล้วในหลังกรมธรรม์ (ที่เราเอามาเก็บไว้…ไม่เคยเปิดอ่าน) เพราะเป็นภาษากฎหมายที่ต้องตีความ อ่านแล้วเข้าใจยาก ไม่ชัดเจน เป็นต้น ดังนั้น ก่อนจะตัดสินใจกระทำการใดๆ ควรศึกษาหาความรู้อย่างชัดเจนเสียก่อน

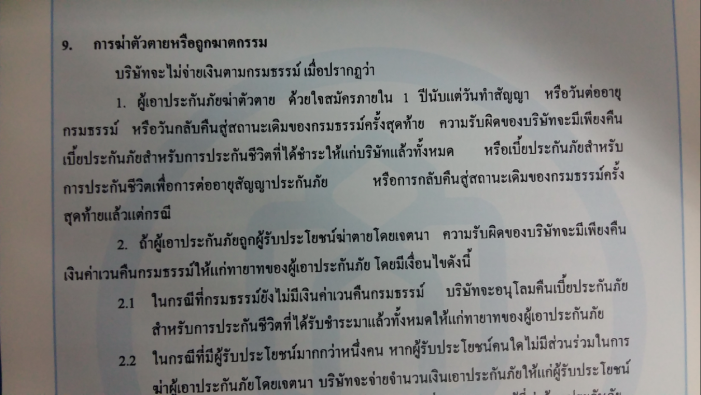

ขอยกตัวอย่าง ข้อจำกัดบางประการที่บริษัทประกันชีวิตยกเว้นการจ่ายเงินเอาประกัน จากสาเหตุการตายดังนี้

- ผู้รับประโยชน์ฆ่าผู้เอาประกันตาย

- ผู้เอาประกันฆ่าตัวตายภายใน 1 ปี นับจากวันทำสัญญาหรือวันต่ออายุสัญญาครั้งสุดท้าย

กรณีที่ 1 หมายความว่า ใครก็ตามที่เรากำหนดไว้ในกรมธรรม์ให้เป็นผู้รับผลประโยชน์หลังจากเราเสียชิวิต แต่ผู้นั้นเป็นผู้มาฆ่าเราเสียเอง เช่น ทายาท เจ้าหนี้ ฯลฯ บริษัทจะไม่จ่ายเงินชดเชยฯ

กรณีที่ 2 หากผู้เอาประกันฆ่าตัวตายภายในระยะเวลา 1 ปี (365 วัน) หลังจากวันทำสัญญาหรือต่ออายุสัญญาครั้งสุดท้าย บริษัทจะไม่จ่ายเงินค่าชดเชย แต่หากใครก็ตามที่มีความจำเป็นในชีวิตที่ไม่สามารถหาทางออกได้แล้ว ก็ต้องรอให้พ้น 1 ปีไปเสียก่อน คือเลย 365 วันไปแล้วแน่ๆ (นับให้ดีอย่าให้พลาด) และควรกำหนดผู้รับผลประโยชน์ให้เรียบร้อย หากไม่ระบุผู้รับผลประโยชน์ เงินชดเชยจะตกเป็นทรัพย์สินส่วนหนึ่งของกองมรดก เจ้าหนี้สามารถเรียกชำระหนี้ได้ตามกฎหมาย แต่หากระบุชื่อผู้รับผลประโยชน์เรียบร้อยแล้ว เจ้าหนี้ไม่มีสิทธิ์ มีสิทธิ์เพียงค่าเบี้ยประกันที่ได้ส่งไปแล้วเท่านั้น

หมายเหตุ : การฆ่าตัวตายเป็นบาป ผิดศีล 5 ข้อที่ 1 บางครั้งการตายนอกจากจะไม่ได้ช่วยแก้ปัญหาใดๆ แล้ว แต่กลับสร้างปัญหาให้แก่คนข้างหลัง ดังนั้น ควรรักษาชีวิตไว้ดีกว่า เงินมากมายแค่ไหนก็ไม่คุ้มค่าเท่าชีวิต คิดทบทวนดีๆ ก่อนตัดสินใจ

แหล่งที่มาข้อมูล :

http://www1.oic.or.th/th/elearning/inner_life2.php

http://www.tlaa.org/2012/enews_publ_de.php?publish_id=6&publish_detail_id=15&Page=2#.WKEwP2-LSM8